연금저축계좌에 적립된 금액이 커지면 커질수록 어떻게 운용해야 할 것인가에 대한 고민도 함께 커져갑니다.

특히 최근처럼 한 치 앞을 예상하기 어려운 시장상황에서는 더더욱 그렇습니다.

[5월 1일 뉴스] First Republic Back(FRC)가 결국 파산하였고 JP모건이 인수하기로 결정되었습니다.

미국 역사상 2번째 규모의 은행 파산이라고 하며, 올 들어 네 번째 미국 은행의 실패사례라고 합니다.

그럼에도 불구하고 빠른 대처로 시장에는 큰 혼란은 오지 않은 점이 다행입니다.

특히 연금 계좌의 경우 노후의 자산이므로 너무 많은 위험을 감수하기보다는 어느 정도 안정적이면서도 적절한 수준의 수익이 꾸준히 유지될 수 있도록 포트폴리오를 구성하는 것이 좋으며, 수시로 계좌를 들여다보지 않고 게으른 투자를 하더라도 큰 위험이 없도록 구성하는 것이 중요할 것입니다. (앞서 소개한 레이달리오 올 웨더 포트폴리오처럼 말이죠)

포트폴리오 Backtest

포트폴리오에 대한 아이디어를 구상한 뒤 실제로 투자하기 전에 Backtest를 해보는 것은 중요하다고 생각됩니다.

해당 포트폴리오를 통해 과거부터 투자했다면 어느 정도의 수익이 발생했는지를 알아보고 이를 통해 미래의 수익도 예측해 볼 수 있는 유용한 tool입니다.

Backtest를 해볼 수 있는 사이트는 여러 곳이 있는데요, 오늘은 Portfolio Visualizer 사이트에서 몇 가지 포트폴리오 Backtest를 수행해보려 합니다.

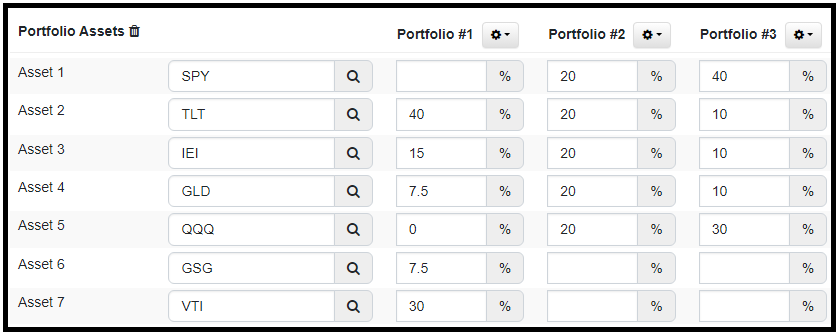

비교 포트폴리오는 다음과 같이 3가지로 구성해 보았습니다.

- 올 웨더 포트폴리오

- S&P500, Nasdaq, 장기채(TLT), 중기채(IEI), 금(GLD) 5가지 요소를 각각 20% 균등 배분

- S&P500 40%, Nasdaq 30%, TLT 10%, IEI 10%, GLD 10%

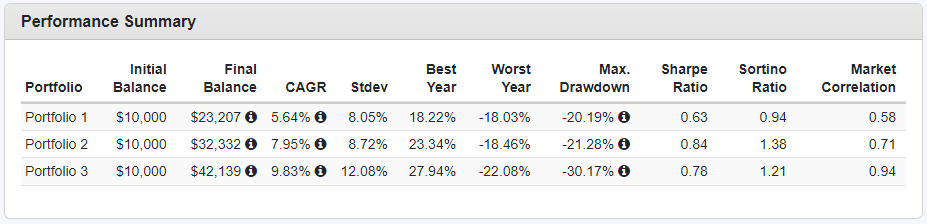

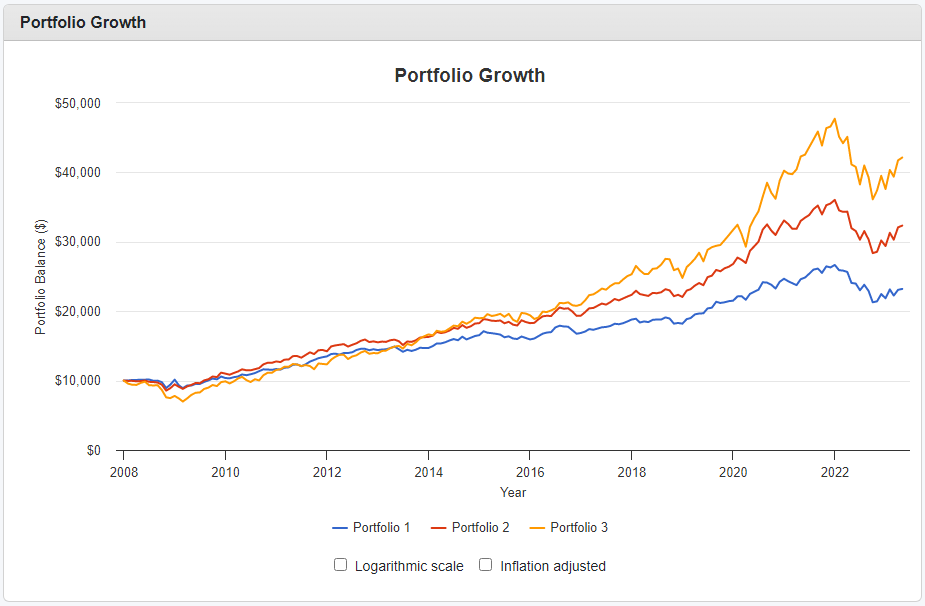

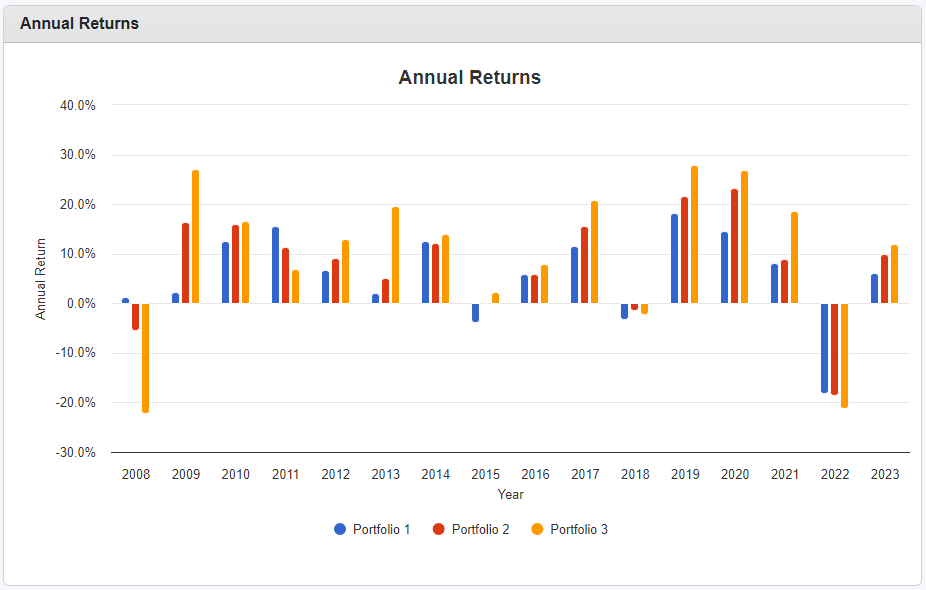

2008년부터 현재까지의 Backtest 결과는 다음과 같습니다.

1번 포트폴리오 올 웨더 포트폴리오의 수익률이 5.64%고 Max Drawdown도 -20.19%나 되네요.

생각보다 실망스럽습니다. 최근 주식과 채권이 동시에 좋지 않은 부분이 많은 영향을 미친 것 같습니다.

2번 포트폴리오의 경우 기대수익률은 7.95%에 Max drawdown은 -21.28%로 올웨더와 비교해 봐도 크게 차이가 나지 않습니다. 나쁘지 않은 것 같습니다.

3번 포트폴리오는 수익률은 9.83%로 가장 좋지만, Stdev도 12.08%로 크고, Max Drawdown도 -30.17%로 앞선 2개의 포트폴리오에 비해 위험성이 상대적이 많이 올라가는 것을 알 수 있습니다.

이상으로 3가지 포트폴리오에 대한 간단한 Backtest를 진행해 보았습니다.

ETF 이외에도 개별 주식종목들로도 Backtest를 진행해 볼 수 있으니, 다양한 포트폴리오 아이디어를 만들어서 Backtest 수행해 보시고 알맞은 포트폴리오를 찾았다 싶으면 직접 투자해 보시면 좋을 것 같습니다.